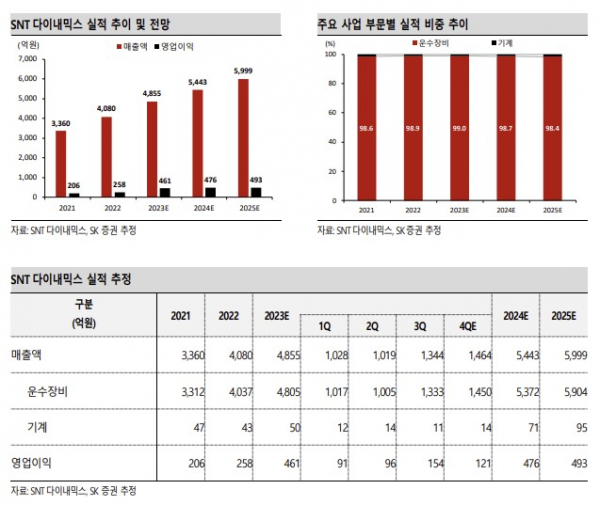

SK증권은 28일 SNT다이내믹스에 대해 방산 매출 비중이 증가하면서 전반적인 매출 증가와 더불어 수익성 개선이 눈에 띈다며 투자의견 매수를 유지하고, 목표주가는 기존 1만3800원에서 1만8000원으로 33.3% 상향 조정했다. 전 거래일 기준 현재 주가는 1만3990원이다.

나승두 SK증권 연구원은 "분기별 실적 개선세가 뚜렷하다. 우리나라와 폴란드의 대규모 방산 계약

에 따른 효과로 풀이된다. 모두 2027년까지 납품 계약을 함에 따라 당분간 연간 실적은 꾸준히 우상향할 가능성이 높다"고 밝혔다.

SNT다이내믹스는 올해 초 튀르키예 Altay 전차용 자동변속기 공급 계약을 공시했고, 지난 9월에는 K-9 자주포 변속기 조립체 공급 계약을 공시했다.

나 연구원은 "여타 방산 업체들에게도 공통적으로 나타나는 것처럼 납품 일정과 물량에 따라 분기별 실적 편차가 일부 나타날 수도 있다. 하지만 분기 실적 변화에 일희일비할 필요 없다는 판단이다. 수익성을 확보하면서도 꾸준한 연간 성장성이 나온다는 점에 더 주목해야 한다"고 했다.

그러면서 "최대주주 지분 및 자사주를 제외한 유통 주식 수가 제한적이라는 점도 품절주로써의 매력을 부각시키는 요소다. 유통 주식 수 확보를 위해 자사주 활용이 필요하다면 ESG 적 관점에서의 의사결정이 필요해 보인다"고 덧붙였다.

SNT다이내믹스 일봉 차트

금일 저점까지 잡은 후 상승 할 것으로 보여 집니다. 요즘 골드만삭스가 픽한 방산주중에 한화에어로스페이스 LIG넥스원 외에 차트상 상승 여력이 있는 종목입니다.

SNT다이내믹스 주봉 차트SNT다이내믹스 월봉 차트

일봉과 주봉상으로는 잘 보이지 않으시겠지만 월봉상으로는 추가 상승여력이 있고 2만원선 전후까지는 열려 있는 것으로 보여집니다.

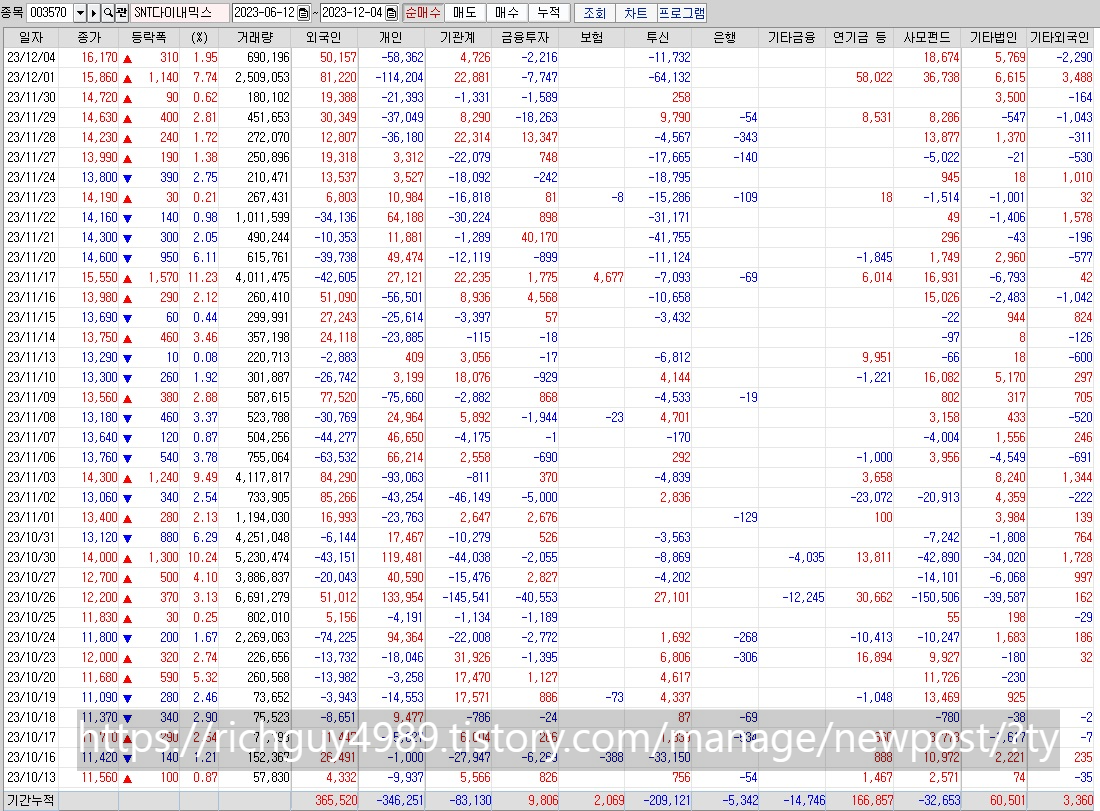

SNT다이내믹스 수급현황

외국인과 기관등이 픽한 종목이네요

모든 투자의 최종판단은 투자자의 몫입니다. 이곳은 정보 제공과 차트에 대한 분석만을 제공합니다 모두 성공 투자하세요!