| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 |

- 칩스앤미디어

- 삼성전자

- 에이디테크놀로지

- 대웅제약

- 하나머티리얼즈

- 주식

- 게임주

- 시스템반도체

- 엔씨소프트

- 한미반도체

- 제주반도체

- 한화에어로스페이스

- 주성엔지니어링

- 메디톡스

- HPSP

- 텔레칩스

- 풍산홀딩스

- 이수페타시스

- LIG넥스원

- 반도체

- 카카오

- 위메이드

- 공매도

- 티씨케이

- 풍산

- 자율주행

- 크래프톤

- SK하이닉스

- 한국항공우주

- HBM

- Today

- Total

richguy

인텍플러스 주가 전망 및 차트 분석 본문

[리포트 브리핑]인텍플러스, 'Adv PKG 검사장비 고객사 다변화' 목표가 41,000원 - 이베스트투자증권

[서울=뉴스핌] 로보뉴스 = 이베스트투자증권에서 21일 인텍플러스(064290)에 대해 'Adv PKG 검사장비 고객사 다변화'라며 투자의견 'BUY'의 신규 리포트를 발행하였고, 목표가 41,000원을 내놓았다. 전일 종가 기준으로 볼 때, 이 종목의 주가는 목표가 대비 18.2%의 추가 상승여력이 있다는 해석이 가능하다.

◆ 인텍플러스 리포트 주요내용

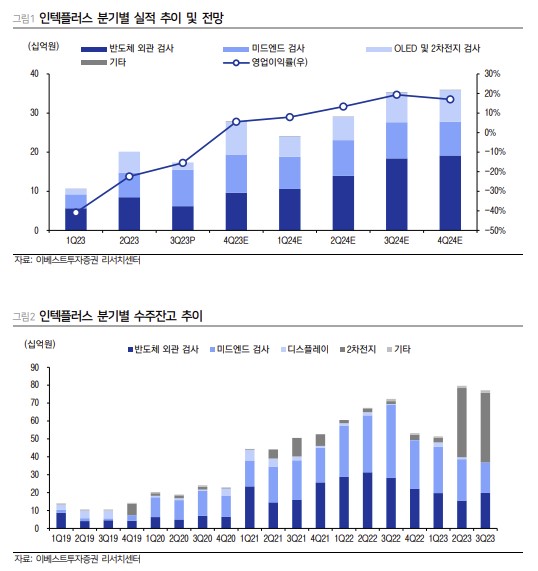

이베스트투자증권에서 인텍플러스(064290)에 대해 '2024년 실적은 매출액 1,245억원(+63.9%YoY), 영업이익 187억원(흑자전환, OPM 15.0%)으로 추정. 4Q23 실적은 매출액 278억원(+61.1%YoY), 영업이익 15억원 (흑자전환, OPM 5.5%)으로 3개 분기 연속 적자 이후 흑자전환을 예상. 2024년 글로벌 반도체 업체들의 Capex는 AI관련 특수 분야(HBM, 패키징, 선단공정 등)에 집중될 것. 인텍플러스는 4Q23 삼성전자향 Adv PKG 검사 장비를 수주한 것으로 파악하며 아직은 작은 규모이지만 추후 2Q24부터 양산될 삼성전자의 I-Cube 패키징 라인 증설에 따라 추가 수주를 예상. 그 동안 반도체 외관 검사 장비 사업부의 비메모리향 실적이 북미 고객사에 대한 의존도가 높았지만 금번 수주를 통해 비메모리 고객처 다변 화를 이룰 것.'라고 분석했다.

◆ 인텍플러스 직전 목표가 대비 변동

- 목표가 상향조정, 38,000원 -> 41,000원(+7.9%)

이베스트투자증권 차용호 애널리스트가 이 종목에 대하여 제시한 목표가 41,000원은 2023년 10월 24일 발행된 이베스트투자증권의 직전 목표가인 38,000원 대비 7.9% 증가한 가격이다.

이 기사는 뉴스핌과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

“인텍플러스, 4분기 삼성전자향 PKG 검사장비 수주 파악…목표가 상향 ”

[이투데이/정회인 기자(hihello@etoday.co.kr)]

이베스트투자증권은 21일 인텍플러스에 대해 P/E AI칩의 사이즈 면적화가 이루어지고 있는 만큼 인텍플러스의 라지 폼팩터 검사 기술이 부각될 것으로 예상한다며 투자의견 매수를 유지하고 목표주가를 기존 3만8000원에서 4만1000원으로 7.89% 상향 조정했다. 전 거래일 기준 현재 주가는 3만4700원이다.

차용호 이베스트투자증권 연구원은 "내년 실적은 매출액 올해보다 63.9% 늘어난 1245억 원, 영업이익 187억 원(흑자전환)으로 추정한다. 오는 4분기 실적은 3개 분기 연속 흑자전환을 보일 것"이라고 했다.

내년 글로벌 반도체 업체들의 시설설비(Capex)는 AI 관련 특수 분야(HBM, 패키징, 선단공정 등)에 집중될 것으로 보인다. 차 연구원은 "인텍플러스는 4분기 삼성전자향 Adv PKG 검사 장비를 수주한 것으로 파악하며 아직은 작은 규모이지만 내년 2분기부터 양산될 삼성전자의 I-Cube 패키징 라인 증설에 따라 추가 수주를 예상한다"고 했다.

그러면서 "그동안 반도체 외관 검사 장비 사업부의 비메모리향 실적이 북미 고객사에 대한 의존도가 높았지만, 이번 수주를 통해 비메모리 고객처 다변화를 이룰 것"이라고 덧붙였다.

일봉상 오늘 저 지점을 돌파를 못하는 상황으로 좀 늘어질 수도 있겠습니다.

하지만 내용도 좋고 수급은 아래 내용을 보시면 됩니다.

2단계까지는 충분히 여력이 있어 보입니다.

주봉상 저 지점을 통과한다면 4만원선 전후까지는 가지 않을까 생각이 됩니다.

기관 금투 연기금 수급 현황 좋습니다.

기대를 해 볼만 하네요!

투자의 최종 판단은 투자자의 몫입니다.

이곳은 정보와 차트에 대한 분석만을 제공합니다

모두 성공투자 하세요!

'주식차트를 봐라' 카테고리의 다른 글

| 인텔리안테크 주가 분석 및 차트 분석 (0) | 2023.12.01 |

|---|---|

| 에프에스티 주가 분석 및 차트 분석 (0) | 2023.11.30 |

| 에이디테크놀로지 주가 분석 및 차트 분석 (0) | 2023.11.29 |

| 대우건설 주가 분석 및 차트 분석 (2) | 2023.11.28 |

| 넷마블 주가 전망 및 차트 분석 (0) | 2023.11.24 |